Quando investiamo mettiamo indirettamente a frutto il risparmio: rinunciamo a un consumo presente consentendo ad altri di utilizzarlo, assumendoci in questo modo coscientemente o meno dei rischi.

Investimenti e finanza tradizionale, come si misura il rischio

Nella finanza tradizionale il prezzo della rinuncia è la remunerazione del capitale (interesse, dividendo o capital gain) e il rischio è misurato nella probabilità di perdere tutto o parte del capitale e dei frutti (rating per il merito di credito, volatilità dei prezzi per le quotazioni). Gran parte della letteratura si concentra, quindi, su come misurare il rendimento e il rischio, e su come rendere efficace la scelta tra panieri di investimenti accessibili in base alle attese di rendimento e ai rischi associati. Il criterio di scelta è incrementale e binario: massimo rendimento atteso per dato livello di rischio o minimo rischio possibile per livello di rendimento atteso desiderato. Sharpe Ratio, Information Ratio e altri indicatori misurano l’abilità del gestore nel guidarci in questa ricerca, tanto che i gestori sono generalmente pagati per la capacità di massimizzare questi indicatori di efficacia assoluta o relativa.

Tuttavia, se la dimensione economico-monetaria è importante, non è possibile ridurre il campo visivo delle nostre azioni solo a una dimensione monetaria, tra queste quella degli investimenti è una delle più rilevanti nel capitalismo moderno per la capacità di influenzare il comportamento degli altri. Convinzioni, aspirazioni, etica, religione fanno parte del nostro bagaglio complesso di preferenze e devono trovare spazio e visibilità nella scelta di investimento. Se dirottiamo le nostre risorse verso aziende, comportamenti o affari in settori che non condividiamo, avremo indirettamente una perdita etica. Si verificherà il contrario, se abbiamo l’opportunità di selezionare imprese che nei comportamenti condividono alcuni dei nostri valori, perché ne favoriremo lo sviluppo sui mercati. Se questo è vero dobbiamo aggiungere quindi una nuova dimensione a quella monetaria, che ha bisogno di linguaggi, strumenti e visibilità.

Finanza sostenibile e responsabile: quando la misurazione del rischio passa dallo screening etico

Da qualche tempo l’industria finanziaria ha cominciato a recepire questo bisogno, dando impulso a prodotti che, nella valutazione di imprese e istituzioni, integrano l’analisi finanziaria con quella ambientale, sociale e di buon governo (ESG: Environmental, Social and Governance). Ha dato così vita a prodotti di Investimento Sociale Responsabile (SRI) sottoforma di obbligazioni, fondi comuni, etf e gestioni specializzate. Gli operatori del settore hanno dato vita ad associazioni per creare cultura SRI, standard e best practices, come US SIF che in USA raccoglie società di investimento e di consulenza, fondi comuni, case di ricerca, consulenti finanziari, brockers, organizzazioni non profit; la Euro SIF Foundation e il Forum per la Finanza Sostenibile in Europa.

Eventi meteo estremi

Fallimento di #mitigazione e #contrasto del #climatechange

Disastri naturali

Sono le maggiori minacce all’economia per il #GlobalRisksReport2019@wef Non dimenticare il lato umano dei rischi globali

Report ➡️ https://t.co/XKg6jFHSwX@fbicciato1 @PietroNegri6 https://t.co/YPPl9B9EdO— Finanza Sostenibile (@ItaSIF) January 18, 2019

L’industria ha cosi ampliato gli approcci disponibili. Da quelli basati sulla semplice esclusione dei settori o aziende non desiderati (Negative Screening) a quelli che hanno sviluppato processi di selezione positiva (come il Best in Class), o che si sono accompagnati a impegno diretto verso manager e assetto societario (Engagement), o che, infine, si sono focalizzati verso temi specifici e/o aree disagiate (Community Investments, Microcredito, ecc). Al tempo stesso sono state chiarite le esigenze della trasparenza e delle best practices, e sono apparsi indicatori sintetici di screening etico come il rating etico.

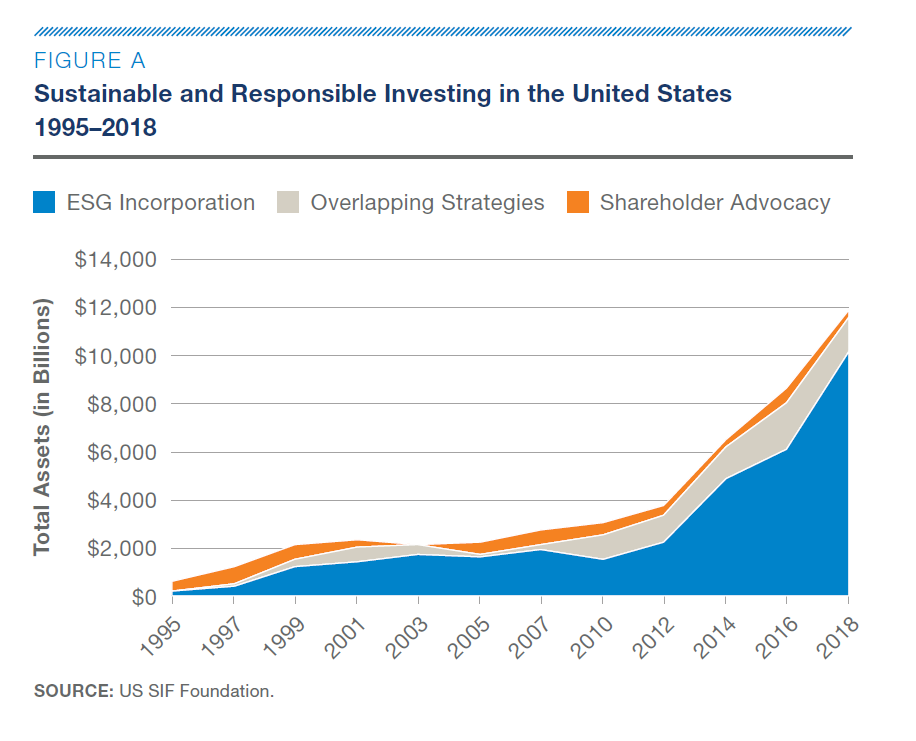

I numeri della Finanza sostenibile e responsabile

È un panorama in forte evoluzione. Lo spaccato che emerge dai report biennali è, inoltre, sorprendente per rapidità e intensità dei ritmi di crescita delle dimensioni del fenomeno. Dal 1995, quando l’US SIF Foundation ha cominciato a misurare le dimensioni degli investimenti SRI (639 ml), i prodotti finanziari emessi con criteri ESG sono aumentati di 18 volte. Oggi contano per 12 trilioni di dollari.

Nonostante gli investimenti sostenibili siano nati in Paesi di area anglosassone, oggi è l’Europa a essere leader: il Vecchio continente ha oltre il 50% degli asset Sri globali. Davanti a Stati Uniti (poco meno del 40%), Canada, Australia, Nuova Zelanda e Giappone (per quote inferiori al 10%).

In Italia, dal 2008 al 2018 le case di gestione hanno lanciato prodotti per un totale di 726 nuovi fondi, considerando le diverse classi in circolazione, e 41 nuovi Etf. A fine settembre 2018 il patrimonio gestito SRI offerto in Italia ammonta a più di 62 miliardi di euro per i fondi e a più di 9,5 miliardi di euro per gli Etf.

In Italia, dal 2008 al 2018 le case di gestione hanno lanciato prodotti per un totale di 726 nuovi fondi, considerando le diverse classi in circolazione, e 41 nuovi Etf. A fine settembre 2018 il patrimonio gestito SRI offerto in Italia ammonta a più di 62 miliardi di euro per i fondi e a più di 9,5 miliardi di euro per gli Etf.

In USA ed Europa investitore pubblico, pensioni, assicurazioni e università guidano la domanda. In Italia, il mercato SRI continua a essere guidato dagli investitori istituzionali, soprattutto compagnie assicuratrici e operatori previdenziali. Tuttavia, gli ultimi dati testimoniano anche una crescente propensione degli investitori retail all’acquisto di prodotti SRI: questa tendenza si riflette in un incremento significativo della quota retail dei fondi e prodotti sostenibili distribuiti dagli asset manager italiani. La Chiesa non poteva che osservare con interesse il fenomeno. Nell’ultimo documento della Congregazione per la Dottrina della Fede e del Dicastero per il Servizio dello Sviluppo Umano Integrale, dal titolo “Oeconomicae et pecuniariae quaestiones. Considerazioni per un discernimento etico circa alcuni aspetti dell’attuale sistema economico-finanziario” con riferimento a consumi e risparmio si parla di esercizio di un vero e proprio “voto col portafoglio”: si tratta infatti di votare quotidianamente nei mercati a favore di ciò che aiuta il benessere reale di noi tutti e di rigettare ciò che ad esso nuoce indirizzandoli verso quelle aziende che operano con chiari criteri, ispirati ad un’etica rispettosa di tutto l’uomo e di tutti gli uomini ed in un orizzonte di responsabilità sociale.

L’industria SRI è cresciuta quindi per dimensioni, consapevolezza, trasparenza ma resta ancora un punto debole: misurare l’impatto sociale ed etico dei gestori con indicatori chiari e standardizzati per l’investitore e remunerare l’operato dei gestori in base alla capacità di generare il massimo ritorno etico possibile per un dato rendimento, o il massimo rendimento possibile corretto per il rischio per dato obiettivo etico.

La gran parte degli studi si sono concentrati sugli effetti economici della selezione etica, per verificare l’impatto di un universo meno ampio sui risultati e sul rischio. Ma poco si è analizzato sull’impatto dei singoli approcci e dell’industria nel suo complesso sul benessere etico degli investitori.

Nelle dimensioni del rischio e del rendimento monetario abbiamo ormai sufficiente ampiezza e standardizzazione dei linguaggi (tasso di interesse, rendimento a scadenza, volatilità, risultato corretto per il rischio, default atteso, duration, e via dicendo) e le modalità di reporting sono comuni nei paesi sviluppati. La standardizzazione dei linguaggi e dei modelli ha richiesto tempo, ma siamo ormai ad un linguaggio più che maturo.

Oggi c’è bisogno di un processo simile anche per la finanza etica, e l’approdo a linguaggi comprensibili per tutti, forme standardizzate di rendicontazione sintetica del bilancio sociale degli investimenti, indicatori e conseguenti forme di remunerazione legate ai risultati etici. Il gestore dei nostri attivi deve avere un beneficio economico dal profitto etico per essere davvero interessato e coinvolto.

Altrimenti potremo fermarci solo a criteri di esclusione, o di circoscrizione settoriale, tematica o geografica. E tutto il resto sarà solo marketing costoso. Interessante, apprezzabile, condivisibile ma inefficace e poco trasparente.